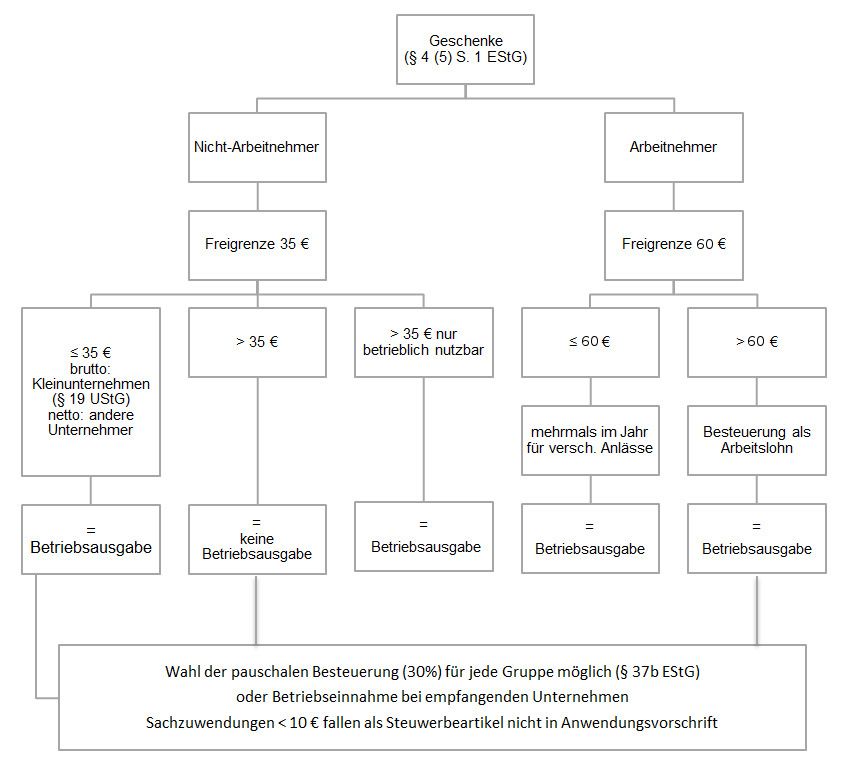

Dem Buchungsbeleg erkennbar sein. 37 b EStG pauschal mit 30 für ihn übernimmt.

Geschenke Lexikon Des Steuerrechts Smartsteuer

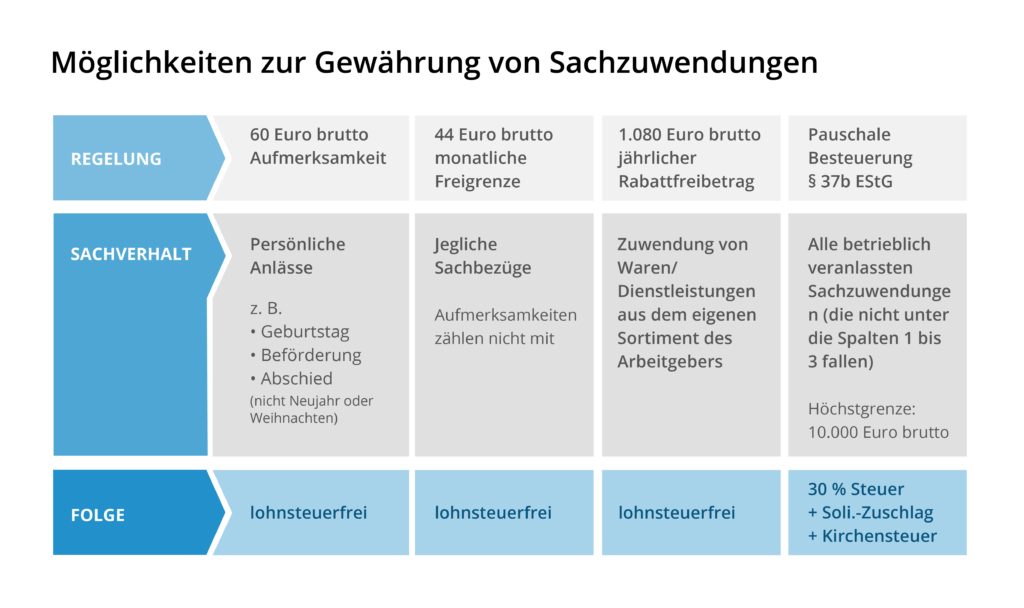

Als Aufmerksamkeiten gehören auch Getränke und Genussmittel die der Arbeitgeber Mitarbeitern zum Verzehr im Betrieb unentgeltlich oder teilentgeltlich überlässt nicht zum Arbeitslohn.

Geschenke arbeitnehmer buchen. Die steuerliche Behandlung von Geschenken können Sie im Fachartikel Geschenke an Geschäftspartner und Mitarbeiter nachlesen. Sie sollen lediglich der Ausgestaltung des Arbeitsplatzes und der Schaffung günstiger betrieblicher Arbeitsbedingungen dienen. Eine Namensliste zusammen mit der Rechnung.

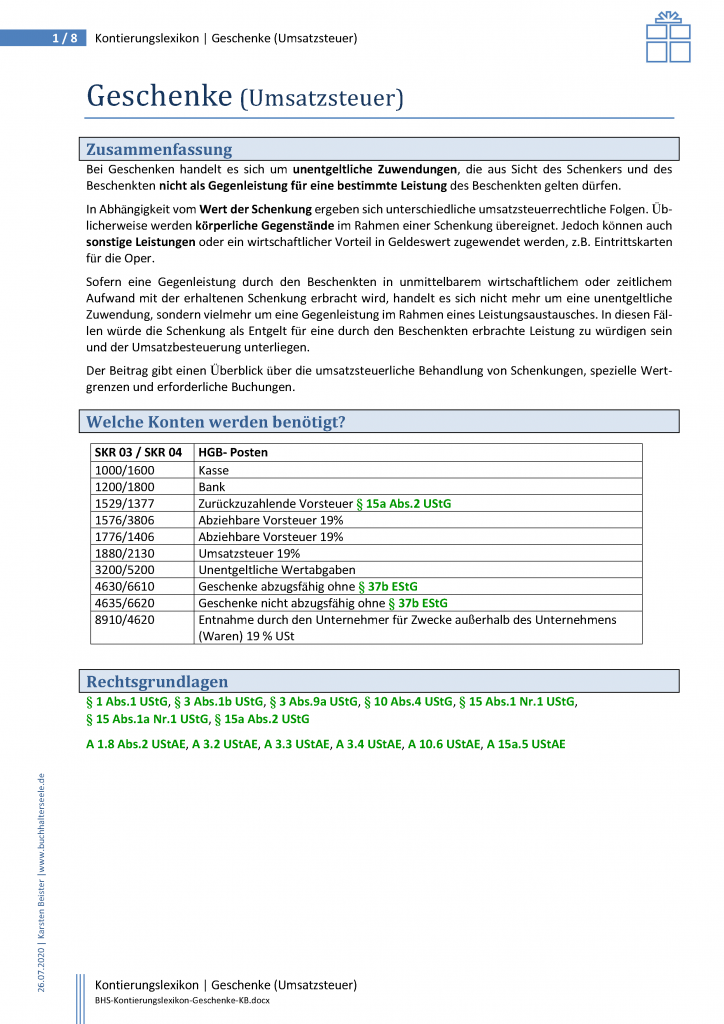

In dieser Kategorie werden die allgemeinen Buchungssätze zum Thema Geschenke an die Geschäftspartner aufgelistet. Sie können Geschenke an Mitarbeiter als sogenannte Sachzuwendung steuervergünstigt oder steuerfrei verbuchen. Nachdem die Steuerfreiheit für Heiratsbeihilfen in Höhe von 315 Euro zum 01012006 gestrichen wurde gilt auch für Hochzeitsgeschenke die übliche Freigrenze von 40 Euro.

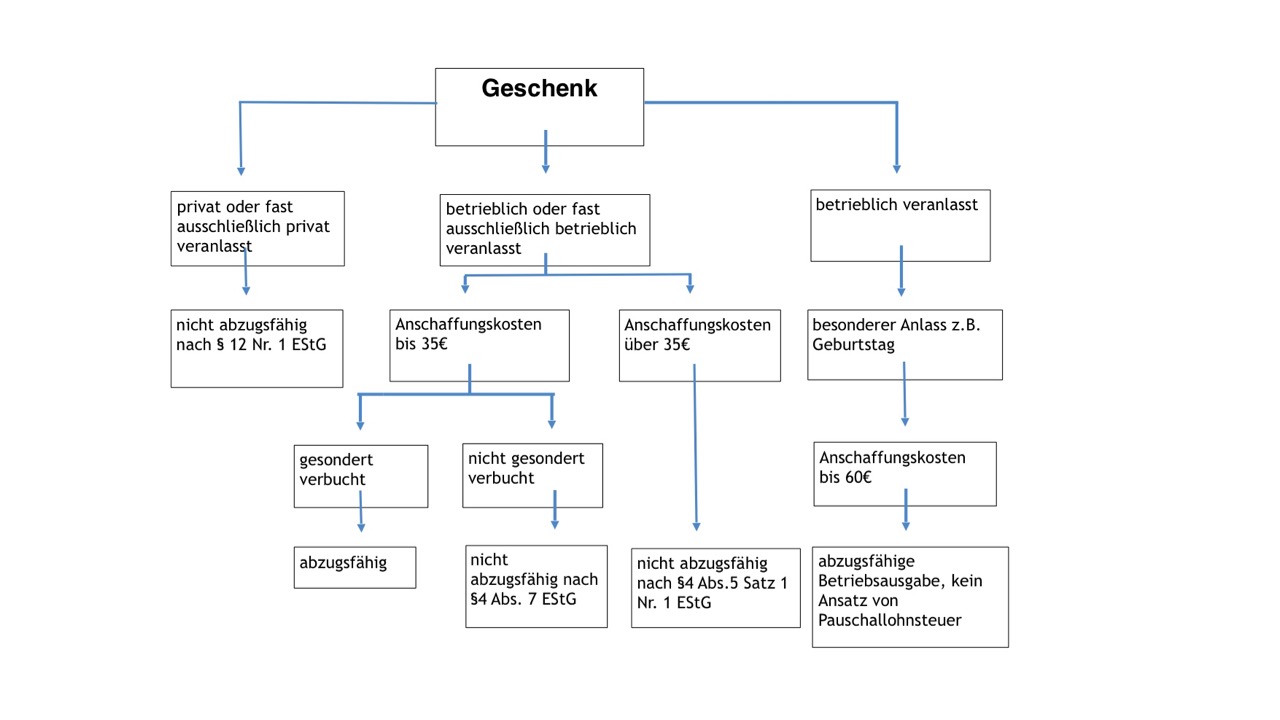

Die Kosten die dem Arbeitgeber hierfür entstehen bucht er als Aufwand auf das entsprechende Konto. Das Geschenk würde somit sozialversicherungspflichtig und der Arbeitnehmer muss Krankenversicherungsbeiträge usw. In Deutschland gibt der Anlass eines Geschenks den Ausschlag für die steuerrechtliche Behandlung.

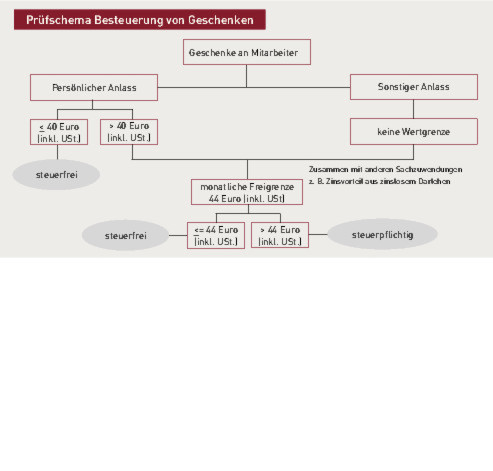

Als freiwilliger soziale Leistung verbuchen. Während Geldgeschenke in jedem Fall steuerpflichtig sind kann man zumindest Sachgeschenke bis zu einer Freigrenze von 40 Euro steuerfrei verschenken. Klassische Anlässe sind die Hochzeit oder der Geburtstag des Mitarbeiters.

Diese Regeln sollen verhindern dass ein Unternehmen völlig überteuerte oder zu hochwertige Geschenke als Betriebsausgabe buchen kann. Für Hochzeitsgeschenke an eigene Mitarbeiter kann ein Unternehmer stets den vollen Betrag als Betriebsausgabe z. In der Praxis sieht sich jeder Prüfer solche Zuwendungen oder Geschenke genauer an deshalb ist es nicht verwunderlich dass auch bei Prüfungen solche Vorgänge gerne abgefragt werden.

Aber nur Sachen kein Geld direkt. Geschenke an Arbeitnehmer. Der Nettobetrag lautet auf 5600 EUR der Umsatzsteuerbetrag bei einem Steuersatz von 7 macht 392 EUR aus.

Wichtig ist dass Arbeitgeber. Der Arbeitgeber schenkt seinem Mitarbeiter zu dessen 50. Bei Geschenken muss der Name des Empfängers aus der Buchung bzw.

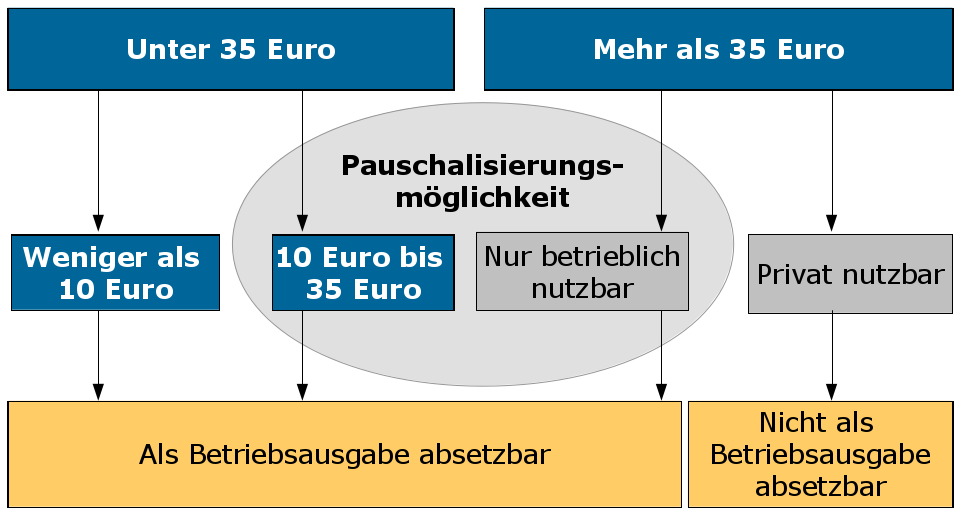

Sachzuwendungen die der Arbeitgeber seinem Arbeitnehmer zusätzlich zum Arbeitslohn macht braucht er nicht als Arbeitslohn zu versteuern wenn der Arbeitgeber die Steuer gem. 2 Praxis-Beispiel für Ihre Buchhaltung. Wer also Geschenke absetzen möchte sollte darauf achten dass diese im angemessenen Rahmen bleiben.

Sie können diese vollständig als Betriebsausgabe geltend machen und so Steuern sparen. Ohne besonderen Anlass dürfen Sie als Arbeitgeber in Deutschland Ihren Mitarbeitern bis zu 528 Euro im Laufe eines Jahres etwas steuerfrei schenken. Dazu gehören beispielsweise der Kaffeeautomat im Betrieb oder die.

Es greift die monatliche Sachbezugsfreigrenze in Höhe von 44. Werden Geschenke an Mitarbeitende verteilt kommt die monatliche Sachbezugsfreigrenze von 44 Euro a b 2022. Es gibt eine Besonderheit in diesem Zusammenhang.

Geschenke an Mitarbeiter bis 60 Euro steuerfrei. Geben Sie Gutscheine im Wert von bis zu 44 Euro im Monat an Mitarbeiter aus sind diese seit 2020 nur steuerfrei wenn diese Sachbezüge zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden 8 Abs. 2 Satz 11 2.

Ein persönlicher Anlass. Das Geschenk kostet ihn 5992 EUR brutto. Bis zu einem Wert von 60 Euro brutto pro Anlass und Monat sind Mitarbeitergeschenke komplett steuerfrei.

Gewähren Sie ihren Mitarbeitern bereits. Jubiläumsgeschenke an Mitarbeiter kann man als Betriebsausgabe verbuchen da sie betrieblich veranlasst sind. Sachbezugsfreigrenze bis 44 Euro monatlich.

Die Sachzuwendungen an den Arbeitnehmer bucht. Die lohnsteuerfreien Geschenke an Mitarbeiter buchen Sie direkt auf das Konto Freiwillige soziale Aufwendungen lohnsteuerfrei 4140 SKR 03 bzw. Geschenke zum Geburtstag zur Hochzeit oder zur Geburt eines Kindes sind die Klassiker.

Übersteigt das Geschenk die Grenze ist es zwar als Betriebsausgabe absetzbar allerdings gilt es dann steuerrechtlich als Arbeitslohn. Wohingegen beim Überschreiten der 40 brutto es für den Unternehmer dennoch eine Betriebsausgabe bleibt. Monatlicher Sachbezug von 44 möglich.

Sollte das Geschenk an Mitarbeiter die 60 übersteigen so kommt eine alternative. Empfänger des Geschenks ist aufzuzeichnen. Buchen von Geschenken an Geschäftspartner.

Während das Geschenk bis 40 brutto gebucht wird auf das Konto freiwillige soziale Leistungen lohnsteuerfrei. Geburtstag ein Buch Belletristik. Lediglich wird dies anders gebucht.

Sie sind allerdings getrennt in der Finanzbuchhaltung zu buchen. Sofern diese Grenze im jeweiligen Monat noch nicht für andere Sachleistungen an die Mitarbeiter genutzt wird beispielsweise für eine Mitgliedschaft im Fitnessstudio können bis zu diesem Wert Sachgeschenke. Anhebung der Sachbezugsfreigrenze auf 50 Euro in Betracht.

Und Sie dürfen dafür monatlich nicht mehr als 44 Euro ausgeben. Dann sind sie steuerlich abzugsfähig und werden als Gewinn mindernd anerkannt. Buchen von Sachzuwendungen Sachzuwendungen die steuer- und beitragsfrei sind müssen nicht unbedingt in der Lohnabrechnung erscheinen.

Geschenke der gleichen Art dürfen in einer Buchung zusammengefasst werden Sammelbuchung wenn die Namen der Empfänger auf dem Buchungsbeleg vermerkt bzw. Der Arbeitgeber setzt die Aufwendungen als Betriebsausgaben ab. Weihnachtsgeschenke in Form von Sachgeschenken oder Gutscheinen die Sie an Ihre Mitarbeiter weitergeben fallen unter die monatliche Sachbezugsfreigrenze von 44 Euro inklusive Umsatzsteuer.

Das heißt Sie können monatlich Ihren Arbeitnehmern beispielsweise einen Tankgutschein in Höhe von 44 Euro steuer- und sozialversicherungsfrei schenken. Alle Beträge auf dem Stand von 2012. Im Rahmen eines bestimmten Anlasses können Sie einem Mitarbeiter Geschenke im Wert von bis zu 60 Euro pro Jahr und Anlass zukommen lassen.

Wichtig ist dass alle Sachleistungen summiert werden.

Steuerliche Regelungen Geschenke An Kunden Und Geschaftspartner Business Wissen De

Https Www Schelbert Eu Rundschreiben Beitraege Freiberufler Und Gewerbetreibende Geschenke An Mitarbeiter Und Geschaeftsfreunde Html

Welche Geschenke An Geschaftsfreunde Abzugsfahig Sind Finance Haufe

Geschenke Fur Personal Kunden Was Ist Steuerlich Absetzbar

Abzugsfahige Geschenke Betragsgrenzen Buchhaltungsbutler

Https Die Steuer Berater De Data Mandantenbriefe Geschenke Und Zuwendungen Stand Juni 2020 Pdf

Geschenke Buchhalterseele

Geschenke Buchhalterseele

Geschenke Bewirtungen Betriebsveranstaltungen Inkl Arbeitshilfen Online Buch Ebook Von Wilhelm Krudewig Haufe Shop

Geschenke Richtig Dokumentieren Und Verbuchen Finance Haufe

Geschenke Lexikon Des Steuerrechts Smartsteuer

Geschenke An Arbeitnehmer Und Geschaftspartner Ein Stets Aktuelles Thema Sps Steuerberatungsgesellschaft

Sachbezuge Lexikon Des Steuerrechts Smartsteuer

Geschenke An Mitarbeiter Buchen I Buchhaltungsbutler

Geschenke So Werden Geschenke An Arbeitnehmer Lohnsteuerlich Behandelt

Geschenke Lexikon Des Steuerrechts Smartsteuer

Geschenke Betriebsausgabenabzug Bei Geschaftspartnern Und Mitarbeitern Freigrenze Bzw Pauschale

Sachzuwendungen An Arbeitnehmer Alles Was Sie Beachten Sollten

Sachzuwendungen Und Die Pauschalierung Der Steuer Bmf Schreiben Zu 37b Estg Rodl Partner